[Python] 백색잡음과정 vs. 확률보행과정 vs. 정상확률과정 (White Noise Process vs. Random Walk Process vs. Stationary Process)

Python 분석과 프로그래밍/Python 통계분석 2021. 10. 4. 23:19이전 포스팅에서 시계열 데이터를 예측하는 분석 방법 중의 하나로서 지수평활법(exponential smoothing)을 소개하였습니다. 지수평활법은 통계적인 이론 배경이 있다기 보다는 경험적으로 해보니 예측이 잘 맞더라는 경험에 기반한 분석기법으로서, 데이터가 어떤 확률과정(stochastic process)을 따라야 한다는 가정사항이 없습니다.

반면에, ARIMA (AutoRegressive Integreated Moving Average) 모형은 확률모형을 기반으로 한 시계열 분석 기법으로서, 정상확률과정(Stationary Process)을 가정합니다. 만약 시계열 데이터가 정상성(stationarity) 가정을 만족하지 않을 경우 데이터 전처리를 통해서 정상시계열(stationary time series)로 변환해 준 다음에야 ARIMA 모형을 적용할 수 있습니다.

이번 포스팅에서는

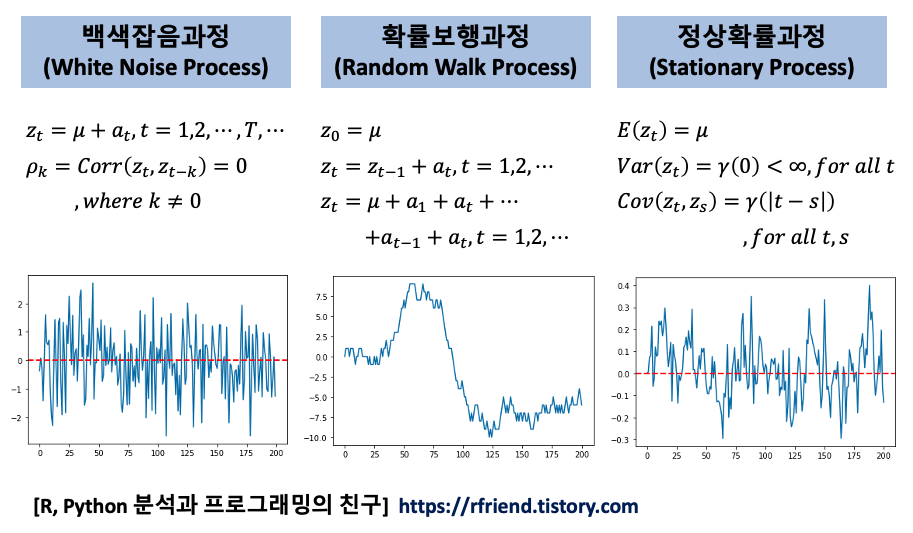

(1) 백색잡음과정 (White Noise Process)

(2) 확률보행과정 (Random Walk Process)

(3) 정상확률과정 (Stationary Process)

에 대해서 소개하겠습니다. 특히, 백색잡음과정, 확률보행과정과 비교해서, ARIMA 모형이 가정하는 "정상확률과정"에 대해서 유심히 살펴보시기 바랍니다.

[ 백색잡음과정(white noise) vs. 확률보행과정 (random walk) vs. 정상확률과정 (stationary process) ]

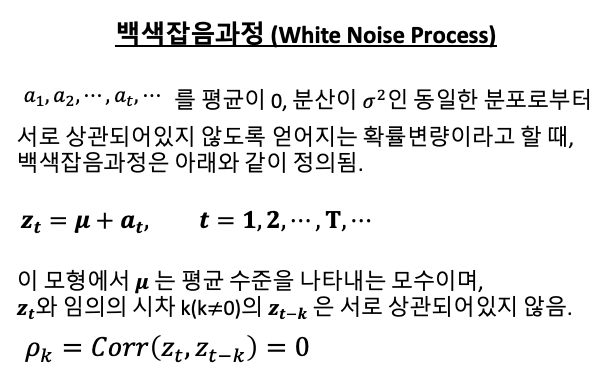

(1) 백색잡음과정 (White Noise Process)

신호처리 분야에서 백색잡음(white noise)은 다른 주파수에서 동일한 강도를 가지고, 항상 일정한 스펙트럼 밀도를 발생시키는 무작위한 신호를 의미합니다. 백색잡음 개념은 물리학, 음향공학, 통신, 통계 예측 등 다양한 과학과 기술 분야에서 광범윟게 사용되고 있습니다.

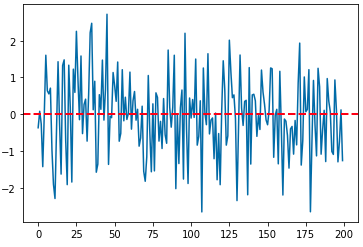

시계열 데이터 통계 분석에서 백색잡음과정(white noise process)은 평균이 0, 분산은 유한한 상수(sigma^2)인 확률분포(random variables)로 부터 서로 상관되지 않게(uncorrelated) 무작위로 샘플을 추출한 이산 신호(discrete signal)를 말합니다.

특히, 평균이 0 인 동일한 정규분포로부터 서로 독립적으로 샘플을 추출한 백색잡음을 가법 백색 가우시언 잡음(additive white Gaussian noise) 라고 합니다. 아래 Python 코드는 평균이 0, 분산이 1인 정규분포로부터 200개의 백색잡음 샘플을 추출하고 시각화 해본 것입니다.

import numpy as np

import matplotlib.pyplot as plt

## generating white noise from normal distribution

x1 = np.random.normal(0, 1, 200) # additive white Gaussian noise

plt.plot(x1, linestyle='-') # marker='o'

## addidng horizontal line at mean '0'

plt.axhline(0, 0, 200, color='red', linestyle='--', linewidth=2)

plt.show()

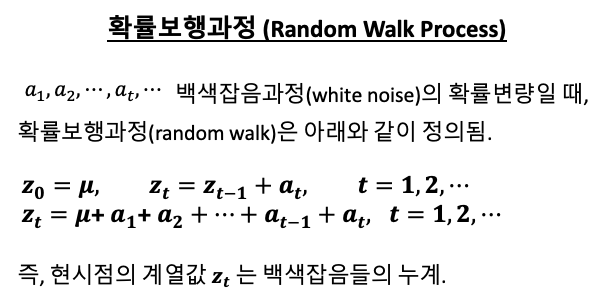

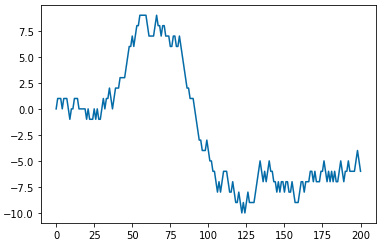

(2) 확률보행과정 (Random Walk Process)

수학에서 확률보행과정(random walk process)은 어떤 수학적인 공간 (예: 정수)에서 연속적인 무작위 스텝의 이동경로를 묘사하는 수학적인 객체를 말합니다.

가장 기본적인 확률보행과정의 예를 들자면, 동전을 던져서 앞면이 나오면(0.5의 확률) 위(up)로 +1 계단을 올라가고, 동전의 뒷면이 나오면(0.5의 확률) 아래(down)로 -1 계단을 내려가는 보행과정을 생각해 볼 수 있습니다. 액체나 기체 속에서 분자가 이동하는 경로를 추적한 브라운 운동(Brownian motion), 수렵채집을 하는 동물의 탐색경로, 요동치는 주식의 가격, 도박꾼의 재무상태 등을 확률보행과정으로 설명할 수 있습니다.

아래의 Python 코드는 위로(up)로 0.3의 확률, 아래(down)로 0.7의 발생확률을 가지고 계단을 오르락 내리락 하는 확률보행과정을 만들어보고, 이를 시각화해 본 것입니다. 마치 잠깐 상승하다가 하락장으로 돌아선 주식시장 차트 같이 생기지 않았나요?

# Probability to move up or down

prob = [0.3, 0.7]

# starting position

start = 0

rand_walks = [start]

# creating the random points

rr = np.random.random(200)

downp = rr < prob[0]

upp = rr >= prob[1]

# random walk process

# z(t) = z(t-1) + a(t), where a(t) is white noise

for idown, iup in zip(downp, upp):

rand_walks.append(rand_walks[-1] - idown + iup)

# plot

plt.plot(rand_walks)

plt.show()

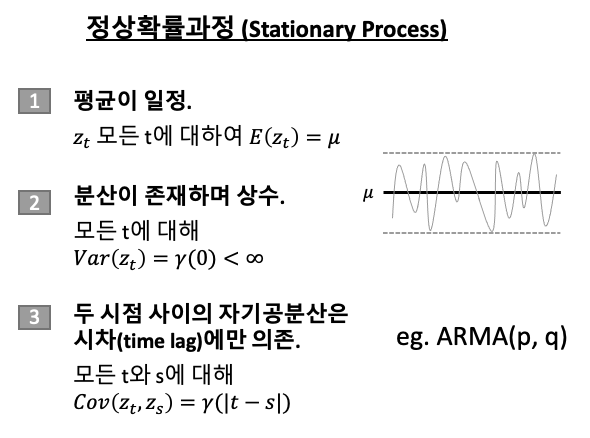

(3) 정상확률과정 (Stationary Process)

서두에서 ARIMA 시계열 통계모형은 시계열 데이터의 정상성(stationarity) 조건을 만족하는 경우에 사용할 수 있다고 했습니다. 정상확률과정은 다음의 세 조건을 만족하는 확률과정을 말합니다.

[ 정상시계열의 조건 (conditions for stationary time series)]

(a) 평균이 일정하다.

(b) 분산이 존재하며 상수이다.

(c) 두 시점 사이의 자기공분산은 시차(time lag)에만 의존한다.

만약 추세(trend)가 있거나 시간이 갈 수록 분산이 커지거나 작아지는 시계열 데이터라면 정상확률과정 시계열이 아닙니다. 추세가 있거나 분산이 달라지게 되면 ARIMA 모형을 적합하기 전에, 먼저 추세를 없애 주고 분산을 안정화 시켜주는 변환을 통해 정상확률과정으로 만들어주어야 합니다.

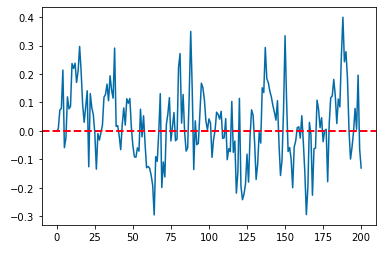

정상확률과정 중에서 대표적인 모수적 확률모형은 ARMA(p, q) 로 표기되는 자기회귀이동평균과정(AutoRegressive Moving Average Process) 입니다. 아래의 Python 코드는 AR(1) 인 자기회귀과정을 생성해서 시각화해본 것입니다.

AR(1) 과정: z(t) = Phi * z(t-1) + a(t)

(이때 Phi 는 절대값이 1 미만이고, a(t) 는 평균이 0이고 분산이 sigma^2 인 백색잡음과정임.)

## Stationary Process

## exmaple: AR(1) process

z_0 = 0

rho = 0.65 # correlation b/w z(t) and z(t-1)

z_all = [z_0]

for i in range(200):

z_t = rho*z_all[i] + np.random.normal(0, 0.1, 1)

z_all.append(z_t)

## plotting

plt.plot(z_all)

## adding horizonal line at mean position 0

plt.axhline(0, 0, 200, color='red', linestyle='--', linewidth=2)

plt.show()

위의 1번의 백색잡음과정과 3번의 정상확률과정이 눈으로만 봐서는 구분이 잘 안가지요?

백색잡음과정, 확률보행과정, 정상확률과장이 서로 관련이 있고, 얼핏 봐서는 비슷하기도 해서 참 헷갈립니다. 정확하게 이 셋을 구분해서 이해하시기 바래요.

[ Reference ]

1. 박유성, 김기환 저 , "SAS/ETS를 이용한 시계열자료분석 I", 자유아카데미

2. "White Noise" from Wikipedia: https://en.wikipedia.org/wiki/White_noise

3. "Random Walk" from Wikipedia: https://en.wikipedia.org/wiki/Random_walk

4. "Stationary Process" from Wikipedia: https://en.wikipedia.org/wiki/Stationary_process

이번 포스팅이 많은 도움이 되었기를 바랍니다.

행복한 데이터 과학자 되세요! :-)